您所在的位置:首页 - 艺术 - 正文艺术

瑞银:降信义光能目标价至港元维持买入评级

admin

08-03

【艺术】

253人已围观

admin

08-03

【艺术】

253人已围观

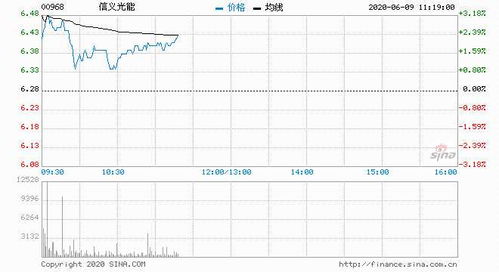

摘要瑞银发表研究报告称,信义光能(00968)中期净利润按年增41%至19.6亿元,符合预期。且由于信义光能产能及毛利预测下降,该行分别下调其2024至26年的每股盈测21%、22%及15%,目标价由6.9港元降至5.7港元,维持“买入”评级。该行预计,太阳能玻璃行业的长期供需将会改善,在利润压力和供应方控制下,瑞银:降信义光能目标价至港元维持买入评级2025至26年的产能增长将会放缓。信义光能管理层称,集团次季毛利率大致与首季相同,不过,由于需求低迷及定价疲软,预期第三季的毛利率将低于上半年。

瑞银发表研究报告称,信义光能(00968)中期净利润按年增41%至19.6亿元,符合预期。且由于信义光能产能及毛利预测下降,该行分别下调其2024至26年的每股盈测21%、22%及15%,目标价由6.9港元降至5.7港元,维持“买入”评级。

该行预计,太阳能玻璃行业的长期供需将会改善,在利润压力和供应方控制下,瑞银:降信义光能目标价至港元维持买入评级2025至26年的产能增长将会放缓。信义光能管理层称,集团次季毛利率大致与首季相同,不过,由于需求低迷及定价疲软,预期第三季的毛利率将低于上半年。

Tags: 瑞银降信义光能目标价至港元维持买入评级

上一篇: 储殷,美俄大规模换囚震撼世界

下一篇: 潘展乐的逆袭之路,从第7追到了第2